O início de 2025 projeta um cenário econômico marcado pela incerteza, tanto no Brasil quanto no exterior. Após um ano repleto de surpresas inflacionárias, ajustes nas políticas monetárias e flutuações no mercado de trabalho, governos e instituições financeiras enfrentam o desafio de equilibrar crescimento econômico e estabilidade. No Brasil, espera-se uma desaceleração substancial da atividade econômica nos primeiros meses do ano, com o crédito já em território restritivo. A inflação de alimentos continua a pressionar o poder de compra das famílias, que ainda enfrentam elevados níveis de endividamento. O desempenho econômico acima das expectativas em 2024 trouxe novos desafios, especialmente para a inflação, que se agravou significativamente ao longo do ano. O crescimento robusto, aliado ao baixo índice de desemprego, contribuiu para um cenário de pressões inflacionárias, uma vez que a maior demanda agregada impulsionou os preços. Outros fatores, como choques de oferta e reajustes salariais, também desempenharam um papel relevante.

Como resultado, a inflação medida pelo IPCA fechou o ano em 4,83%, superando o limite superior da meta estipulada pelo regime de metas. Adicionalmente, as projeções do Banco Central indicam que a inflação seguirá acima da meta de 3%. Para o horizonte relevante do terceiro trimestre de 2026, a expectativa é de 3,8%, e para o segundo trimestre de 2027, de 3,2%, sinalizando dificuldades para a convergência para a meta estabelecida. No campo fiscal, apesar do pacote aprovado no final de 2024 ter sido uma tentativa de conter as pressões de gastos, ele não foi suficiente para melhorar a percepção do mercado sobre as perspectivas fiscais do país. As projeções indicam que o governo brasileiro registrou um déficit primário de 0,4% do PIB em 2024, equivalente a cerca de R$ 47 bilhões. O déficit nominal, que inclui os gastos com juros da dívida pública, teria alcançado 8,9% do PIB, posicionando o Brasil como o segundo país emergente com maior déficit nominal. Diante desse cenário de incerteza, o Comitê de Política Monetária (Copom) elevou a taxa básica de juros em 100 pontos-base em janeiro de 2025, levando a Selic a 13,25% ao ano. O mercado projeta que a taxa terminal ao final de 2025 pode ultrapassar os 15%. No cenário internacional, o mercado de trabalho nos Estados Unidos permaneceu resiliente em 2024. O relatório de empregos de dezembro revelou a criação de 256 mil vagas, superando a expectativa de 165 mil, reforçando a robustez da economia norte-americana. Entretanto, o processo de desinflação nos Estados Unidos tem sido mais lento do que o esperado. O Índice de Preços ao Consumidor (CPI) fechou 2024 com uma alta de 2,9%, enquanto o núcleo do CPI registrou um aumento de 3,2% no acumulado de 12 meses.

Apesar de representar uma desaceleração em relação ao crescimento dos preços em 2023, o índice permanece acima da meta de 2% estabelecida pelo Federal Reserve. Diante da resiliência do mercado de trabalho e dos riscos inflacionários persistentes, o Federal Reserve optou por manter sua taxa básica de juros no intervalo de 4,25% a 4,50%. A decisão foi amplamente debatida entre economistas, com alguns argumentando que a política monetária poderia ser flexibilizada diante de sinais de desaquecimento em outros setores, enquanto outros defendem a manutenção da taxa para evitar um ressurgimento inflacionário. O mercado segue atento às próximas sinalizações do Fed quanto à possível direção da política monetária em 2025. Essa abordagem reflete os desafios de conter a inflação enquanto busca sustentar o crescimento econômico em um ambiente global de incertezas.

Em janeiro/25, o HTMX11 pagou R$ 3,9372/cota aos seus investidores, que representa um dividend yield de 29,69% ao ano com base na cota de fechamento de dezembro/24.

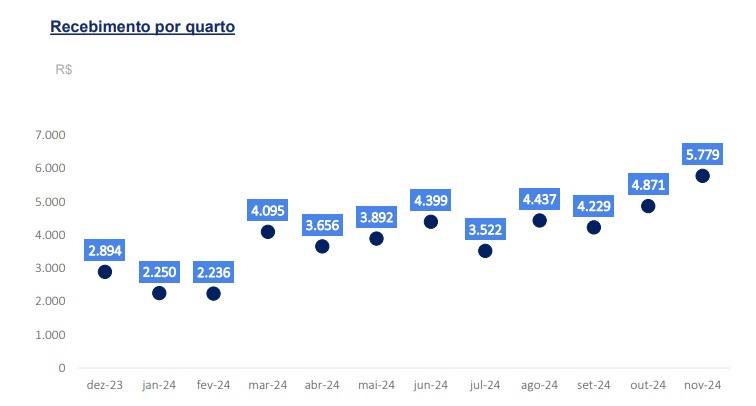

O gráfico acima apresenta a variação da renda distribuída pelos hotéis que compõem a carteira do Fundo ao longo dos últimos doze meses. No mês de dezembro de 2024, a receita de aluguéis apurada, referente à operação de novembro de 2024, foi de R$ 5.779 por apartamento, representando um crescimento de 20% em relação a novembro de 2023 (R$ 5.779 em 2024 vs. R$ 4.828 em 2023), em valores nominais. Esse desempenho foi impulsionado por uma série de eventos realizados na capital paulista ao longo do mês, com destaque para o Grande Prêmio de Fórmula 1, que gerou um aumento significativo na demanda hoteleira durante a primeira semana de novembro. Adicionalmente, outros eventos realizados nos principais centros de convenções da cidade também contribuíram para o fortalecimento da performance do setor.

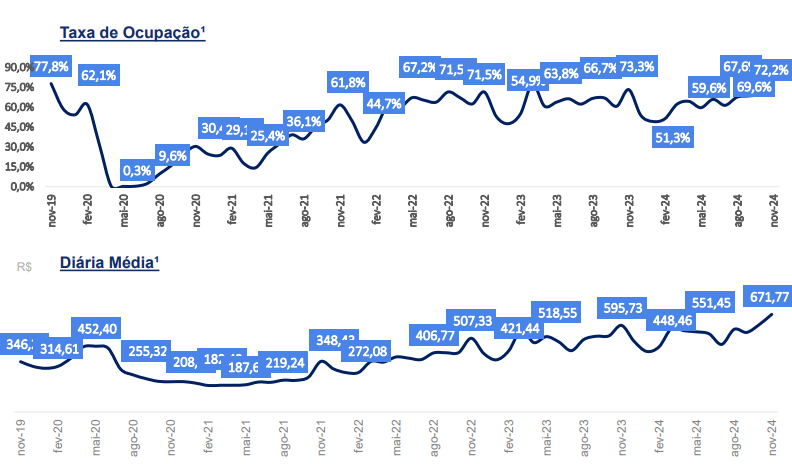

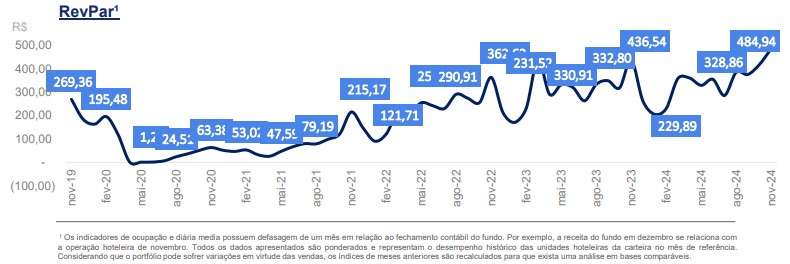

Em relação aos indicadores operacionais, a taxa de ocupação da carteira do Fundo Maxinvest em novembro de 2024 foi de 72%, refletindo uma queda de 1,5 pontos percentuais em comparação com o mesmo período do ano anterior. Já a diária média apresentou um aumento de 12,8% em relação a novembro de 2023 (R$ 596 em 2023 vs. R$ 672 em 2024), em valores nominais. Como consequência desse incremento, o RevPAR (Receita por Apartamento Disponível) de novembro de 2024 atingiu R$ 485, representando um crescimento de 11,1% em relação a novembro de 2023 (R$ 485 em 2024 vs. R$ 437 em 2023). Esse movimento reflete o impacto positivo do aumento da diária média na receita hoteleira. Todos os dados apresentados são ponderados e refletem o desempenho consolidado das unidades hoteleiras da carteira no mês de referência. Ressalta-se que, devido à variação no saldo de unidades hoteleiras ao longo dos meses, os indicadores de períodos anteriores são recalculados para garantir uma análise consistente e comparável.

Durante o mês de dezembro, seis unidades hoteleiras foram vendidas, gerando uma receita de venda de R$3.101.532,25 que após dedução da taxa de performance, resultou em um lucro líquido de R$2.749.861,75 ou R$1,8280 por cota. Desde que foi iniciado o ciclo de desinvestimento, foram vendidas 560 unidades hoteleiras, perfazendo o valor de R$ 46,13 por cota amortizada. A carteira do Fundo começou janeiro/2025 operando 435 unidades hoteleiras em 20 hotéis.