Ao longo do mês de outubro seguimos avançando com o processo de alocação dos recursos captados no follow-on e encerramos o mês com 67,7% do fundo alocado em CRAs, com o carrego da carteira de aproximadamente CDI + 2,6%, refletindo a maior exposição atual em títulos públicos. O patrimônio líquido do fundo encerrou o mês em R$ 101,4 milhões com a cota patrimonial em R$ 9,70, valor bastante

acima do nível o qual as cotas do fundo estão sendo negociadas no mercado secundário. Olhando para a carteira do IAAG11, todos os ativos permanecem adimplentes. Dessa forma, acreditamos que as acentuadas quedas nos preços de nossas cotas no mercado não se justificam pelo desempenho específico da carteira do IAAG11, e estão mais relacionadas a um viés negativo generalizado do mercado em relação a esse tipo de produto. O mercado de Fiagros ao longo dos últimos 2 meses tem enfrentado uma significativa aversão dos investidores, em razão de uma nova série de eventos de crédito que afetaram

outros ativos contidos nas carteiras de alguns Fiagros no mercado. A distribuição referente ao mês de outubro será de R$ 0,09 / cota, representando um acréscimo em relação ao montante distribuído referente ao mês anterior. À medida que a alocação do fundo avance, o IAAG11 será capaz de incrementar o nível de distribuições, voltando para um nível compatível com o

histórico recente do fundo. Esperamos que isso aconteça em breve. Na data de publicação deste relatório, estamos avaliando de maneira simultânea 5 operações, o que dará a possibilidade do fundo avançar mais na alocação até o final do mês de novembro.

No entanto, sempre reforçamos em nossas cartas que a escolha dos ativos é feita de maneira cuidadosa buscando mitigar ao máximo o risco de termos eventos de inadimplemento. Considerando o momento atual, acreditamos que a seletividade na escolha dos ativos é ainda mais crucial. Além disso, uma maior diversificação da carteira contribuirá para mitigar o risco do portfólio como um todo. Esses serão 2 pilares importantes que manteremos em mente nas próximas alocações, buscando priorizar o investimento em

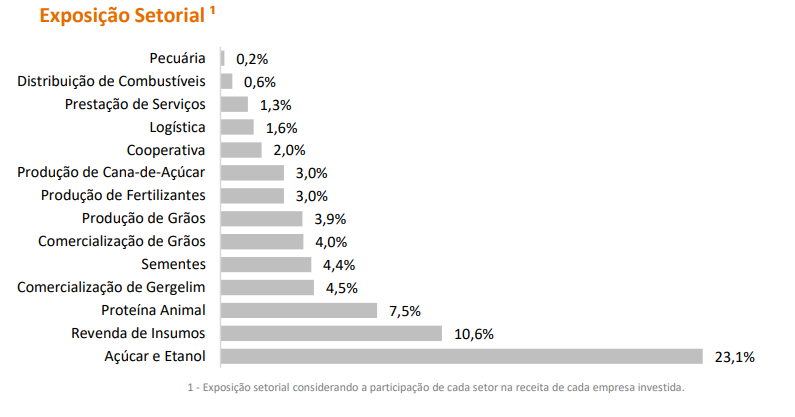

ativos com maior qualidade de crédito e pulverizando cada vez mais a carteira do fundo. Por fim, ao longo do mês de outubro realizamos 2 movimentações: (i) Aquisição de R$ 2,5 milhões de um novo CRA com risco Minerva Foods e (ii) Aquisição de R$ 3,0 milhões de um CRA com risco Cerradinho Bioenergia. As companhia possuem ratings AAA e AA pela S&P respectivamente

Nas últimas semanas, visitamos algumas regiões produtoras importantes. O plantio da soja na safra 24/25 segue a todo o vapor, depois de um atraso no início do plantio em algumas regiões. As projeções são otimistas, com a produção nacional estimada em aproximadamente 166 milhões de toneladas. No Mato

Grosso, a área plantada deve crescer cerca de 1,5%. A produtividade também tem projeções otimistas, com uma média em torno de 58 sacas por hectare, representando um aumento substancial em relação à safra anterior (que foi afetada pelo clima adverso).

Na frente do clima, diferentemente da safra passada, o cenário é positivo. Em algumas regiões, já choveu mais do que o total acumulado até o final de dezembro no ano passado. As lavouras vêm recebendo uma boa quantidade de água. Como já falamos, acreditamos que estamos nos aproximamos de um ponto de inflexão. Começamos a ver sinais de otimismo por parte de um setor que sofreu um cenário adverso na safra anterior. Enquanto o setor ainda enfrentou custos de insumos elevados, o que, em inúmeros exemplos, trouxe cautela nos investimentos e custos de plantio, a alta do dólar e a eleição de Donald Trump tendem a beneficiar o grão brasileiro. Isso já pode ser visto nas cotações, por exemplo, em Sorriso – MT, aonde a saca de soja está sendo comercializada a R$ 142,00. A nível de portfólio, olhamos cada vez mais para os fluxos de caixa futuros. Os ventos a favor voltam a soprar, e sem ter enfrentado qualquer problema de crédito, de forma cautelosa seguimos mensurando os principais fatores que impactam as

empresas do nosso portfólio.

Na segunda quinzena de outubro de 2024 a moagem foi de 27,17 milhões de toneladas de cana versus uma moagem de 34,66 milhões de toneladas de cana na safra passada, uma queda significativa de 21,62%, refletindo a nossa expectativa de encerramento antecipado da safra por grande parte das

unidades produtoras de açúcar e etanol. A moagem acumulada até o final de outubro totalizou 566,03

milhões de toneladas de cana versus uma moagem de 561,09 milhões de toneladas de cana na safra 2023/24, ou seja, um crescimento de 0,88%. Já tivemos o encerramento da safra em 38 unidades produtoras de açúcar e etanol na safra 2024/25, no mesmo período da safra passada tivemos o encerramento de 26 unidades, esperamos um encerramento ainda mais acelerado durante o mês de novembro. O preço de açúcar continua refletindo a escassez do produto no mercado. A cotação média do

açúcar VHP atingiu R$ 2.730/tonelada, representando um prêmio de paridade de preços sobre o etanol hidratado da ordem de 44%. Continuamos com uma expectativa de preços elevados de açúcar ao longo da safra 2025/26, dado que há uma expectativa de queda no volume total de cana em comparação com safras anteriores. De acordo com a Abicom (Associação Brasileira dos Importadores de Combustíveis), existe uma diferença de 8% nos preços em Paulínia quando comparados aos praticados no mercado

internacional (importação), considerando a taxa de câmbio (p-tax de 5,78 em 31/10/2024). Até o momento, não tivemos reajuste de preços pela Petrobrás. Mesmo sem o reajuste de preços pela

Petrobrás (23 centavos por litro), pudemos observar uma valorização nos preços do etanol, dado

que o preço líquido de etanol hidratado atingiu R$ 2,6023/litro. Esperamos que o preço continue

a apreciar durante o mês de novembro dada a perspectiva de encerramento de safra em diversas unidades produtoras de açúcar e etanol.

Estamos observando um movimento mundial de mistura de etanol na gasolina com mais de 70 países já mandatados para efetuar essa mistura, sendo que a participação da Índia (segundo maior produtor mundial de açúcar) tem dado suporte para os preços melhores de açúcar. Permanecemos otimistas em relação aos preços para a safra 2025/26 que devem permitir a desalavancagem das usinas que contam com mix açucareiro, finaliza os comentários da gestão.